یادداشت

محمدابراهیم بربطی

مدیرسرمایه گذاری و مطالعات اقتصادی وبانک

گروه توسعه ملی در چارچوب مأموریت و اهداف راهبردی خود جهت مشارکت درافزایش تولید داخلی و بیشینه سازی ثروت سهامداران، رویکرد حمایت از تولیدات داخلی با استفاده از ابزارهای نوین مالی را در دستور کار قرار داده است. در همین راستا سرمایه گذاری در سکوهای تأمین مالی جمعی که در ادبیات جهانی به عنوان کراد فاندینگ ها شناخته شده اند در سال 1403 با اختصاص بودجه 1.000 میلیارد ریالی در مجموعه گروه توسعه ملی عملیاتی و آغاز گردید.

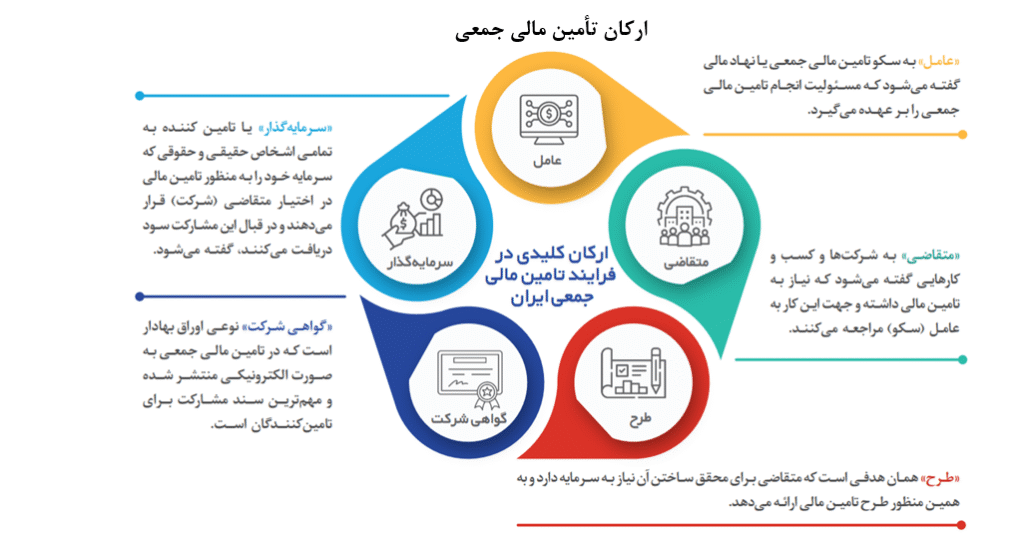

کرادفاندینگ یا تامین مالی جمعی، فرآیند جذب سرمایه برای یک پروژه یا کسبوکار از طریق جمعآوری مبالغ کوچک از تعداد زیادی سرمایهگذار است. این روش به کارآفرینان این امکان را میدهد تا با کمک جامعه، منابع مالی مورد نیاز خود را تامین کنند. از سوی دیگر، سرمایهگذاران میتوانند با مشارکت در این پروژهها، از مزایای مالی و اجتماعی آنها استفاده کنند. این ابزار از 4 نوع اصلی شامل:

1- تامین مالی مبتنی بر اهدا[1]روشی که در آن افراد بدون انتظار بازگشت مالی یا پاداش، مبلغی را به یک پروژه، سازمان یا فرد اهدا میکنند. این مدل بهویژه برای پروژههای خیریه، اجتماعی یا فرهنگی کاربرد دارد و به کمک آن افراد میتوانند از طریق جمعآوری مبالغ کوچک، تغییرات بزرگ ایجاد نمایند.

2- تامین مالی جمعی مبتنی بر پاداش[2] که درآن مشارکتکنندگان در ازای سرمایه گذاری خود پاداشهایی دریافت میکنند که میتواند شامل محصولات، خدمات یا تجربیات خاص باشد. این مدل جذب سرمایهگذارانی را مدنظر دارد که به پروژه یا کسب وکار علاقه دارند و انتظار دارند در عوض حمایت خود، پاداشی دریافت کنند. برای مثال، یک کمپانی میتواند برای تامین مالی ساخت یک گجت جدید از سرمایهگذاران دعوت کند و در ازای حمایت، نمونهای از محصول نهایی را به آنها اهدا کند.

3- تامین مالی مبتنی بر سهام[3] که به کارآفرینان این امکان را میدهد که در ازای جذب منابع، بخشی از سهام شرکت خود را به سرمایهگذاران واگذار کنند. در این مدل از تامین مالی جمعی، سرمایهگذاران بهعنوان سهامداران، از سود و زیان شرکت بهرهمند میشوند و ممکن است در تصمیمگیریهای کلیدی شرکت نیز حق رای داشته باشند. این نوع از تامین مالی به کارآفرینان کمک میکند تا بدون ایجاد بدهی، منابع مالی لازم را جذب کنند. یکی از مزایای کلیدی این روش، تعهد بلندمدت سرمایهگذاران به موفقیت شرکت است؛ زیرا آنها بهطور مستقیم در رشد و توسعه آن سرمایهگذاری کردهاند.

4- تامین مالی مبتنی بر بدهی[4] که نوعی از تامین مالی است که در آن سرمایهگذاران به کارآفرینان یا شرکتها وام میدهند و در ازای آن، انتظار دارند که اصل مبلغ و سود مشارکت را در یک زمان مشخص دریافت نمایند. این مدل از تامین مالی جمعی به کارآفرینان اجازه میدهد تا بدون از دست دادن سهام خود، سرمایه لازم را تامین کنند و در عین حال مسئولیت بازپرداخت وام را بپذیرند. برای این نوع تامین مالی، کارآفرینان باید وثایق مطمئن و برنامهای دقیق برای بازپرداخت وام ارائه دهند که به سرمایهگذاران اطمینان دهد مبلغ خود را بهطور کامل و بهموقع دریافت خواهند کرد.

درحال حاضردر ایران سکوهای تأمین مالی جمعی از روش چهارم یعنی تأمین مالی مبتنی بر بدهی مجوز دریافت نموده اند و تحت نظارت فرابورس ایران بوده و از طریق سکوهای آنلاین به جذب منابع سرمایه گذاران در بازه های زمانی کمتر از یکسال میپردازند. حدود 40 سکوی تأمین مالی جمعی در کشور مشغول به فعالیت می باشند و موفق به جذب بیش از 5 همت منابع مالی برای شرکتهای تولیدی و خدماتی داخلی شده اند.

گروه توسعه ملی در راستای رسالت خود جهت تأمین مالی تولید داخلی در طرح های تأمین سرمایه درگردش، مشارکت در خرید مواد اولیه وارداتی، تکمیل طرح های توسعه ای خطوط تولید که در مراحل پایانی راه اندازی خود می باشند در حوزه های پتروشیمی ، داروسازی، صنایع غذایی و آشامیدنی، تولید محصولات کشاورزی و دامی و خدمات رسانی در حوزه های تولید به مبلغ 580 میلیارد ریال سرمایه گذاری قطعی با میانگین نرخ بازده موثر 42 درصد نموده است و در حال نهایی سازی 420 میلیارد ریال سرمایه گذاری دیگر در سکوهای تأمین مالی جمعی داخلی است.

همچنین بر اساس مصوبات هیأت مدیره گروه توسعه ملی و دستورات مدیرعامل و مدیریت سرمایه گذاری و مطالعات اقتصادی گروه با مطالعه و بررسی های کارشناسی سرمایه گذاری در طرح های ارائه شده در سکوهای تأمین مالی جمعی، به نحوی سرمایه گذاری های مذکور را عملیاتی نموده که عمده منابع سرمایه گذاری شده در سکوهای متعلق به نهادهای عمومی از جمله بانک ها، تأمین سرمایه ها و دانشگاه های مطرح کشور بوده و با بررسی دقیق طرح ها، بررسی سوابق عملیاتی شرکت های تولیدی، هیأت مدیره آنها و دریافت ضمانت نامه های قابل قبول بانکی، صرف شده است.

در پایان امیدواریم با ادامه سرمایه گذاری در این ابزار مالی جدید به منظور رشد و توسعه خطوط تولید کشور و در نهایت افزایش میزان تولید ناخالص داخلی و خلق بازده سرمایه گذاری مطلوب و پایدار برای سهامداران هلدینگ گروه توسعه ملی اقدام نماییم.

[1] – Donation-Based Crowdfunding

[2] – Reward-Based Crowdfunding

[3] – Equity-Based Crowdfunding

[4] – Debt-Based Crowdfunding